Membre du groupe Pose ta Dem’ depuis quelques mois, je constate que pour beaucoup d’entre vous il est difficile de trouver sa voie. Eh bien, si vous avez décidé de vous lancer dans l’entrepreneuriat, choisir son statut n’est pas de tout repos non plus. Il va falloir bien évaluer sa situation personnelle ainsi que son futur business pour pouvoir prendre les bonnes décisions. Le choix du statut juridique, du régime fiscal et social est en effet la dernière étape avant de se lancer. Je vous explique dans cet article comment choisir le bon statut juridique !

Article invité rédigé par Corinne Johnson

Le problème est qu’il y a tellement de possibilités, qu’il est difficile de savoir comment choisir le bon statut juridique (ou du moins, celui qui vous convient !)… Pour vous aider, vous devez connaître les réponses aux questions suivantes :

- Est-ce que je veux me lancer seul ou à plusieurs ?

- Est-ce que mon activité est soumise à une réglementation particulière ?

- Ai-je une idée du niveau de CA que je peux atteindre ou est-ce l’inconnu total ? Est-ce que mes clients potentiels sont validés ?

- Est-ce que je vais générer des revenus rapidement ? Comment vais-je pouvoir me rémunérer ? Ne vaut-il pas mieux lancer une activité en parallèle de mon activité actuelle dans un premier temps ?

- Quel statut social me convient le plus ?

- Est-ce que je vais devoir réaliser de grosses dépenses en début d’activité (achat de fonds de commerce, droit au bail, achat d’un local) ?

- Est-ce que je vais avoir besoin de financement au départ ?

- Est-ce que je vais devoir protéger mon patrimoine personnel ?

Ces questions sont primordiales pour vos choix de statut et de régime.

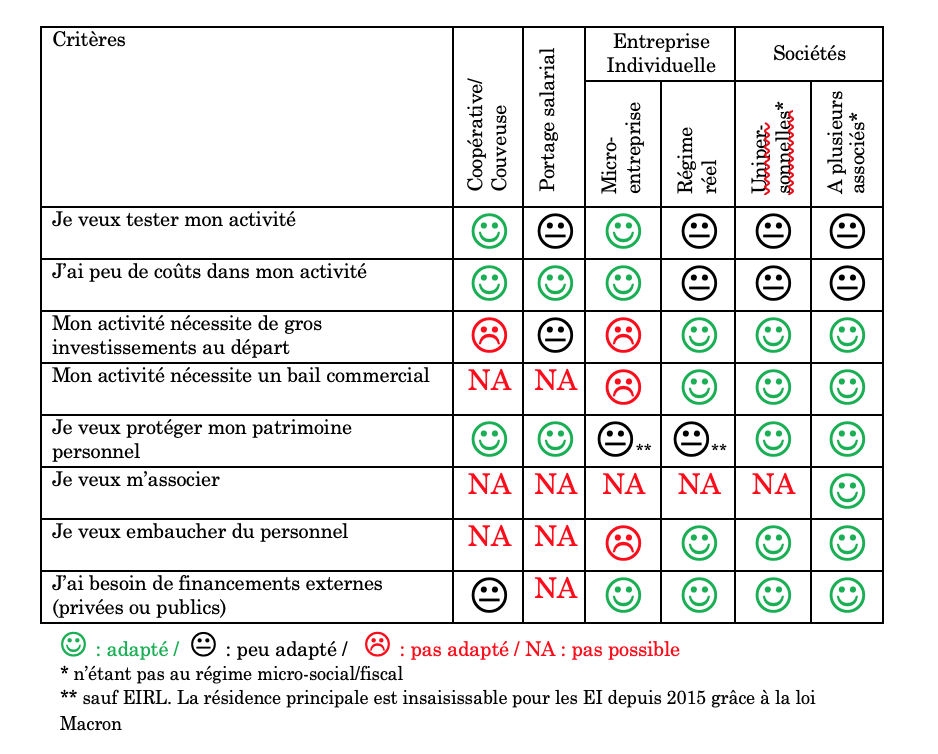

Je vous indique ci-dessous les options les plus appropriées en fonction de vos réponses :

A noter que votre choix n’est pas figé. Vous pouvez très bien commencer avec une structure et évoluer plus tard vers une autre.

Option 1 : Coopératives d’activité et couveuses

Les couveuses et certaines coopératives proposent un contrat CAPE (Contrat d’appui au projet d’entreprise).

Quand choisir cette option ? Cette option est idéale pour tester une activité qui nécessite peu d’investissement ou de frais professionnels (ceux-ci étant déductibles du chiffre d’affaires).

Comment ça marche ? La structure met à votre disposition un hébergement juridique (numéro de SIRET), une assurance professionnelle, un compte bancaire mais aussi des outils de suivis administratifs et comptables ainsi que de nombreux accompagnements (ateliers thématiques, rdv individuels, formations collectives, accompagnements en création d’entreprise et entreprenariat, etc…). Les frais s’élèvent entre 15€ et 70€ par mois selon la structure choisie. Les coopératives d’activité / couveuses peuvent être généralistes ou spécialisées dans certains types d’activités.

Quel statut social, quelles cotisations ? Ce contrat vous permet de conserver votre statut actuel et de bénéficier de la couverture sociale des salariés. Par exemple, si vous êtes au chômage, vous continuerez à percevoir intégralement vos ARE. Le montant des cotisations sociales pendant cette période est très faible (moins de 5€ par mois) voire nul.

Quelles en sont les limites ? Vous ne pouvez pas exercer une activité commerciale nécessitant un bail commercial, ni certaines activités (réglementées). Les contrats CAPE ne s’adressent pas aux salariés à temps plein ou aux personnes déjà immatriculées pour la même activité.

Et après ? En coopérative, si votre activité fonctionne, vous pouvez soit créer votre propre structure, soitd evenir entrepreneur-salarié-associé avec un contrat de travail en CDI. Dans ce dernier cas, la coopérative prélèvera environ 10% de votre chiffre d’affaires. Vous paierez les mêmes cotisations sociales qu’un salarié classique et aurez le droit aux mêmes prestations.

Option 2 : Le portage salarial

A l’origine, le portage salarial était destiné à « transformer des honoraires en salaires au profit de cadres en transition professionnelle ayant acquis une expertise […] ou de ceux qui veulent travailler de façon autonome en effectuant des missions en entreprise ». A noter que le cadre du portage salarial a été définit plus précisément en 2015.

Quand choisir cette option ? Si vos clients ne sont pas des particuliers, si vous avez des missions longues et régulières en tant que « prestataire », que vous prévoyez de facturer au minimum 3.000€ par mois et que vous souhaitez avoir le statut de salarié, le portage salarial peut vous convenir.

Prenons comme exemple un entrepreneur ingénieur en informatique. Souvent les grandes entreprises du secteur font appel à des sociétés prestataires de service pour qu’elles leur trouvent des compétences/missions précises. Or, si la société connaît déjà son candidat mais qu’elle ne souhaite pas l’embaucher, passer par du portage salarial peut être un très bon choix.

Comment ça marche ? Le portage salarial est une relation tripartite entre 3 acteurs : le client, le « porté » et la société de portage qui joue le rôle d’intermédiaire entre ces 2 acteurs. La société de portage facture un pourcentage (souvent dégressif) de votre chiffre d’affaires pour assurer la gestion administrative et comptable de votre dossier.

Quel statut social, quelles cotisations ? Le prestataire aura le statut de salarié dont la rémunération brute sera égale au chiffre d’affaires. Les cotisations sociales seront les mêmes qu’un salarié classique (soit entre 75 et 80% du salaire net). Par exemple pour un chiffre d’affaires après déduction des frais professionnels de 3.000€, vous percevrez environ 1.422€ net (y compris déduction faîte des frais de l’entreprise de portage). Sachant qu’en moyenne une entreprise de prestation en province facture 500€ par jour (soit 10.000€ par mois), il est possible de se sortir un salaire confortable.

Quelles en sont les limites ? Ce dispositif s’adresse aux clients BtoB uniquement. Il ne me semble pas adapté (surtout pour le client) lorsque vous avez des missions courtes avec plusieurs clients. Il ne me semble pas non plus adapté si vous avez besoin de financer du gros matériel, non pris en charge par le client. L’autre inconvénient majeur est que, contrairement à une société de prestation de service, à la fin de la mission, vous devez rechercher vous-même votre prochain client.

Option 3 : L’entreprise individuelle

Pour reprendre la définition de l’INSEE, l’entreprise individuelle est une entreprise qui est la propriété exclusive d’une personne physique. Elle n’est pas une personne juridique distincte de l’entrepreneur. Les formes d’entreprises individuelles les plus courantes sont : commerçant, artisan, profession libérale, agriculteur.

Ces dernières années, l’entreprise la plus créée en France était l’entreprise individuelle avec le régime micro-social et micro-fiscal, plus communément appelée « la micro-entreprise ».

Quand choisir cette option ? Certains professionnels qui veulent exercer seuls, ne peuvent pas avoir de contrat CAPE ou de portage salarial (ex. commerçant ou médecin). Leur choix se limite alors à l’entreprise individuelle ou aux sociétés. L’entreprise individuelle s’avère également être un bon choix si l’activité nécessite un certain niveau d’investissements et/ou de dépenses, car ces derniers seront déduits de votre chiffre d’affaires (et donc de la base de calcul des cotisations sociales)

Comment ça marche ?Il y a quelques formalités requises lors de la création auprès du CFE (centre de formalités des entreprises) compétent. C’est vous ou un professionnel qualifié qui effectuerez la comptabilité, les déclarations sociales et/ou de TVA.

Quel statut social, quelles cotisations ? Le statut sera celui de Travailleur Non Salarié (TNS) qui cotise à un autre régime que celui des salariés (même si le gouvernement parle de rassembler sous peu les 2 régimes). Le TNS ne cotise pas à l’assurance chômage. Pour des professions libérales par exemple, le taux de cotisations salariales sera d’environ 45% des bénéfices (chiffre d’affaires moins charges) si votre bénéfice est inférieur ou autour de 50.000€ an. Ce taux diminue à 23% si votre bénéfice avoisine les 100.000€ par an. Cela signifie que si vous avez un bénéfice de 36.000€ par an, votre rémunération nette sera de 20.000€ environ. Les cotisations sociales (hors CRDS et une part de la CSG) sont elles aussi déductibles des bénéfices.

Quelles en sont les limites ? L’entreprise individuelle, comme son nom l’indique, ne permet pas d’avoir des associés. Il n’y a pas de distinction entre le patrimoine professionnel et personnel (mais depuis la loi Macron de 2015, votre résidence principale est insaisissable). Au-delà de cet aspect, l’inconvénient est surtout au niveau du résultat (bénéfices ou pertes) de l’entreprise si ceux-ci sont conséquents (cela ne concerne donc pas vraiment les premières années d’activités). En effet l’intégralité des bénéfices est considérée comme de la rémunération, donc soumise aux cotisations sociales. Cela veut dire que si votre entreprise réalise 150.000€ de bénéfices vous allez payer des cotisations sur ce montant (environ 23%), et ce, même si vous avez en réalité besoin de 50.000€ pour vivre… C’est pour cela que beaucoup d’artisans et de commerçants optent pour la société après quelques années d’activités afin de laisser les bénéfices dans la société et éventuellement de réinvestir ou de distribuer les bénéfices sous forme de dividendes (dont les prélèvements sociaux sont de 17,20%).

Et la micro-entreprise dans tout ça ? La micro-entreprise est une entreprise individuelle dont la gestion comptable est très simplifiée :

- pas de TVA à facturer ou à déduire en dessous de 33 200€ de chiffre d’affaires annuel.

- pas de comptabilité à tenir (seulement un registre de recettes et de dépenses)

Quand choisir cette option ? La micro-entreprise est idéale pour tester son activité car les modalités de création et de fermeture sont simples, rapides et peu coûteuses. Du fait de la non-déductibilité des frais professionnels dans le calcul des cotisations sociales, ce régime est adapté si votre activité nécessite peu de dépenses. C’est également idéal quand vous voulez compléter vos revenus salariés car vous avez déjà une partie des frais professionnels pris en charge par votre entreprise (mutuelle, prévoyance, matériel informatique, accès à certains logiciels ou ressources payantes, etc…) et vous n’avez pas à dépenser de votre côté. Attention quand même à ne pas faire concurrence à votre employeur….

Quel statut social, quelles cotisations ? Le statut social est le même que pour l’entreprise individuelle au régime réel. Il y a peu de différences au niveau des droits acquis. En revanche le calcul des cotisations sociales se fait sur la base du chiffre d’affaires (sans prise en compte du montant des dépenses professionnelles). Son taux varie en fonction du type d’activités (vente de biens ou prestations de service) et peut être refixé chaque année par le gouvernement.

Quelles en sont les limites ? Une partie de la réponse est donnée dans le paragraphe précédent. Il y a également une limite de chiffre d’affaires à ne pas dépasser en fonction du type d’activité. Par ailleurs ce régime est interdit à certaines professions (médecins, experts comptables, etc…)

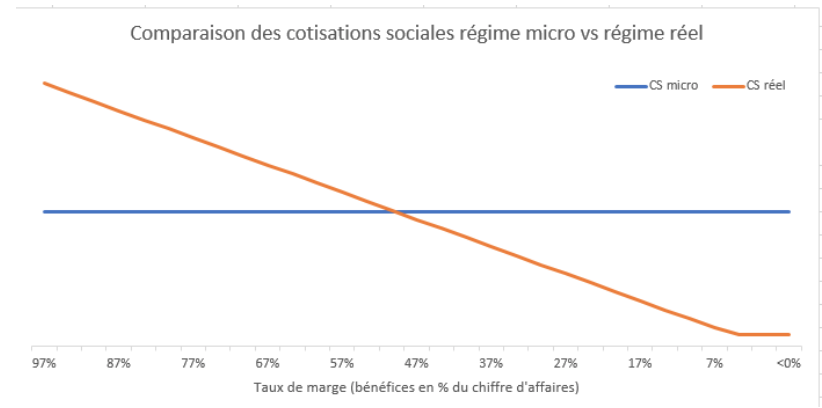

Pour comparer le taux de cotisations sociales entre le régime réel et le régime de la micro-entreprise, je vous propose le graphique suivant :

Plus vos charges seront élevées, moins votre marge sera élevée et moins vous paierez de cotisations sociales en régime réel. En micro-entreprise, les cotisations sociales sont identiques puisqu’elles sont calculées sur votre chiffre d’affaires.

Il existe quelques astuces pour réduire ses frais professionnels en micro-entreprises. Par exemple, une personne travaillant dans le milieu de la restauration qui prépare des repas pour des événements/soirées, peut très bien demander à son client d’acheter lui-même la nourriture, et lui, ne facturera que la prestation de préparation de repas… ou alors, il peut lui-même acheter la nourriture et demandera à ses fournisseurs d’établir une facture au nom de son client (c’est ce qu’on appelle les frais de débours). Ainsi le remboursement de ces dépenses ne sera pas à déclarer dans le revenu de la micro-entreprise et donc ne sera pas soumis aux cotisations sociales…. Mais cela veut dire aussi que l’entrepreneur ne pourra pas réaliser de marge sur cette partie du devis.

Bien entendu ce conseil ne peut pas être appliqué à tous les types d’activités. Par exemple, je vois mal une esthéticienne en micro-entreprise demander à son fournisseur de facturer le vernis au nom de Madame Dupont, ou encore de demander à Madame Durant de venir avec sa propre cire…

Option 4 – La société

Pour expliquer ce qu’est une société, je suis obligée de me référer à la définition de l’INSEE : « Une société est une entité dotée de la personnalité juridique. Elle est créée dans un but marchand, à savoir, produire des biens ou des services pour le marché, qui peut être une source de profit […] pour son ou ses propriétaires ; elle est la propriété collective de ses actionnaires, qui ont le pouvoir de désigner les administrateurs responsables de sa direction générale. »

Ouf, ça c’est dit…

Quand choisir cette option ? Le premier cas est lorsque vous voulez vous associer, la société est la seule option que vous avez, et ce, quelle que soit la forme juridique et le régime fiscal ou social choisi. En général, les sociétés commerciales sont également recommandées en cas de développement rapide de votre activité ou d’un besoin de financements extérieurs important. Par ailleurs, elle vous permet de séparer votre patrimoine personnel de votre patrimoine professionnel. Enfin, suivant la forme de société et le régime d’imposition adopté, vous pouvez avoir plus ou moins le choix sur la forme de rémunération choisie (salaire, rémunération gérant, dividendes) et votre statut social (Travailleur Non Salarié ou Salarié Assimilé).

Comment ça marche ? Cela dépend vraiment de la forme juridique que vous choisissez, mais en gros il faudra effectuer quelques formalités administratives (au minimum rédiger les statuts) et prévoir un capital social (dont le montant varie selon la forme juridique choisie). Pour le reste il me semble difficile de faire des généralités…

Quel statut social, quelles cotisations ? Cela dépend encore de la forme juridique et du régime fiscal choisi. En général vous pourrez être soit salarié assimilé, soit TNS. Les taux de cotisations sociales seront d’environ 65% de la rémunération nette si vous êtes salarié assimilé et 45% de la rémunération gérant si vous êtes TNS. Attention il n’y a pas de cotisations sociales sur les dividendes de société, en revanche les dividendes sont soumis aux prélèvements sociaux de 17,20% (qui serviront à rembourser la dette de la France et vous donneront le droit à…. repayer l’année d’après)

Quelles en sont les limites ? Une société requiert plus de formalités administratives et comptables que les options vues précédemment. Par ailleurs, dans une société à plusieurs associés, vous n’allez probablement pas être le seul à prendre des décisions…

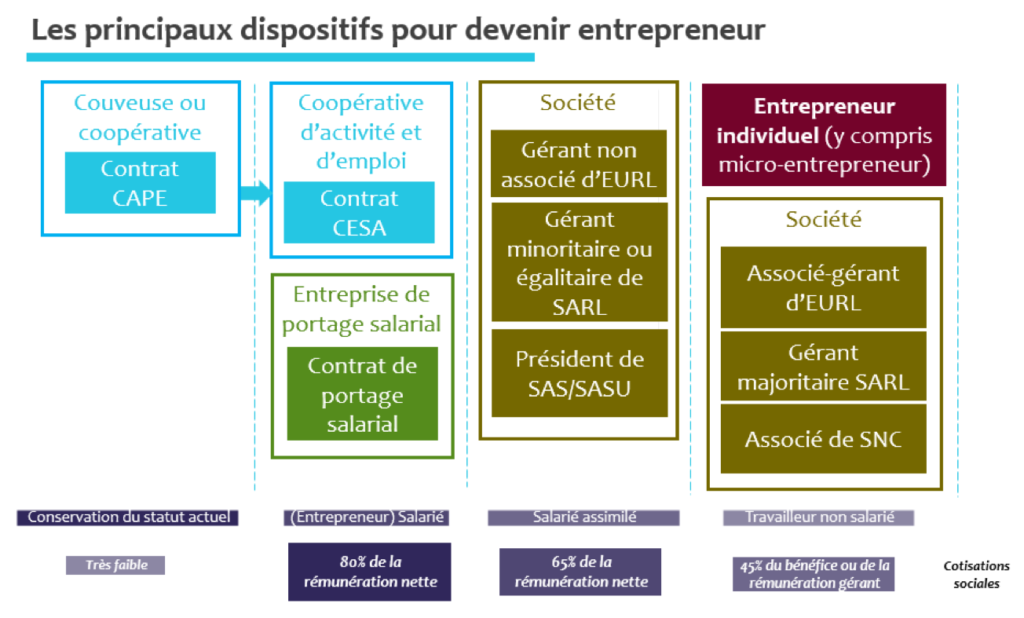

Pour synthétiser toutes les informations que je viens de vous donner, je vous propose ce schéma :

Important : ne choisissez pas votre statut pour les mauvaises raisons

Il y a tellement de préjugés dans le monde de l’entrepreneuriat qu’il est très courant de choisir un statut pour les mauvaises raisons. En voici quelques-unes :

- Simplicité administrative: c’est typiquement le cas des entrepreneurs qui choisissent la micro-entreprise pour des raisons telles que la rapidité de création, peu d’obligation comptables ou déclaratives (par exemple pas de déclaration de TVA si le CA est inférieur à 33 200€).

- Bénéficier de prestations sociales: souvent les entrepreneurs veulent créer une société et avoir le statut de salarié pour bénéficier d’une meilleure protection santé, une meilleure retraite et des allocations chômage. Certes mais au vu du montant des cotisations sociales d’un salarié le jeu en vaut-il vraiment la chandelle ? Ne pourriez-vous pas trouver une mutuelle compétitive offrant des protections élevées ? N’est-il pas préférable d’épargner ou d’investir de son côté pour préparer sa retraite ? Ou encore quels sont les risques que vous vous retrouviez longtemps au chômage ? Combien toucheriez-vous si c’était effectivement le cas ?

Ce long article touche à sa fin… J’espère qu’il vous aura éclairé sur les différentes possibilités qui s’offrent à vous. Devant la complexité des statuts, n’hésitez pas à vous entourer de spécialistes pour qu’ils vous fassent des propositions personnalisées. Et n’oubliez pas, il n’y a pas de bonnes ou de mauvaises solutions, il n’y a que des mauvais conseils ?

Si le sujet vous intéresse, vous pouvez contacter Corinne sur son compte Facebook.

? Cliquez ici pour rejoindre la communauté la plus survoltée de futurs démissionnaires ! Inspiration et entraide quotidiennes garanties !

? Pour réussir à créer la vie professionnelle de vos rêves, découvrez les programmes d’accompagnement individuel et les formations en ligne de l’Académie Pose ta Dem’.